{kind=link}

예금과 적금 그리고 재테크를 하실 때 연 6%에 가까운 이자받는 방법을 알려 드리겠습니다 누구나 하실 수 있어서 알고만 계시면 그냥 그대로 따라 하시면 됩니다

원금 손실의 걱정이 없는 예금과 적금은 대다수 분들이 선호하는 안정적인 이자 수익을 받는 방법입니다

그런데 오늘은 예금과 적금을 단순하게 가입하는게 아닙니다 지금부터 훨씬 더 많은 이자를 받는 방법을 알려드릴께요

여러분의 이해를 돕도록 1200만원의 목돈이 있다고 가정하겠습니다

먼저 질문을 드려볼께요

만약에 여러분에게 1200만원의 여유자금이 있다고 하면 6%금리의 적금과 4%금리의 예금중 어느걸 선택하실 건가요? 대부분 6%의 적금을 선택하실 겁니다 당연한 거에요

여기서 금리만 놓고보면 6%의 적금이 훨씬 높아보이지만 실질적인 이자는 예금이 훨씬 높습니다

간단하게 계산해 볼까요?

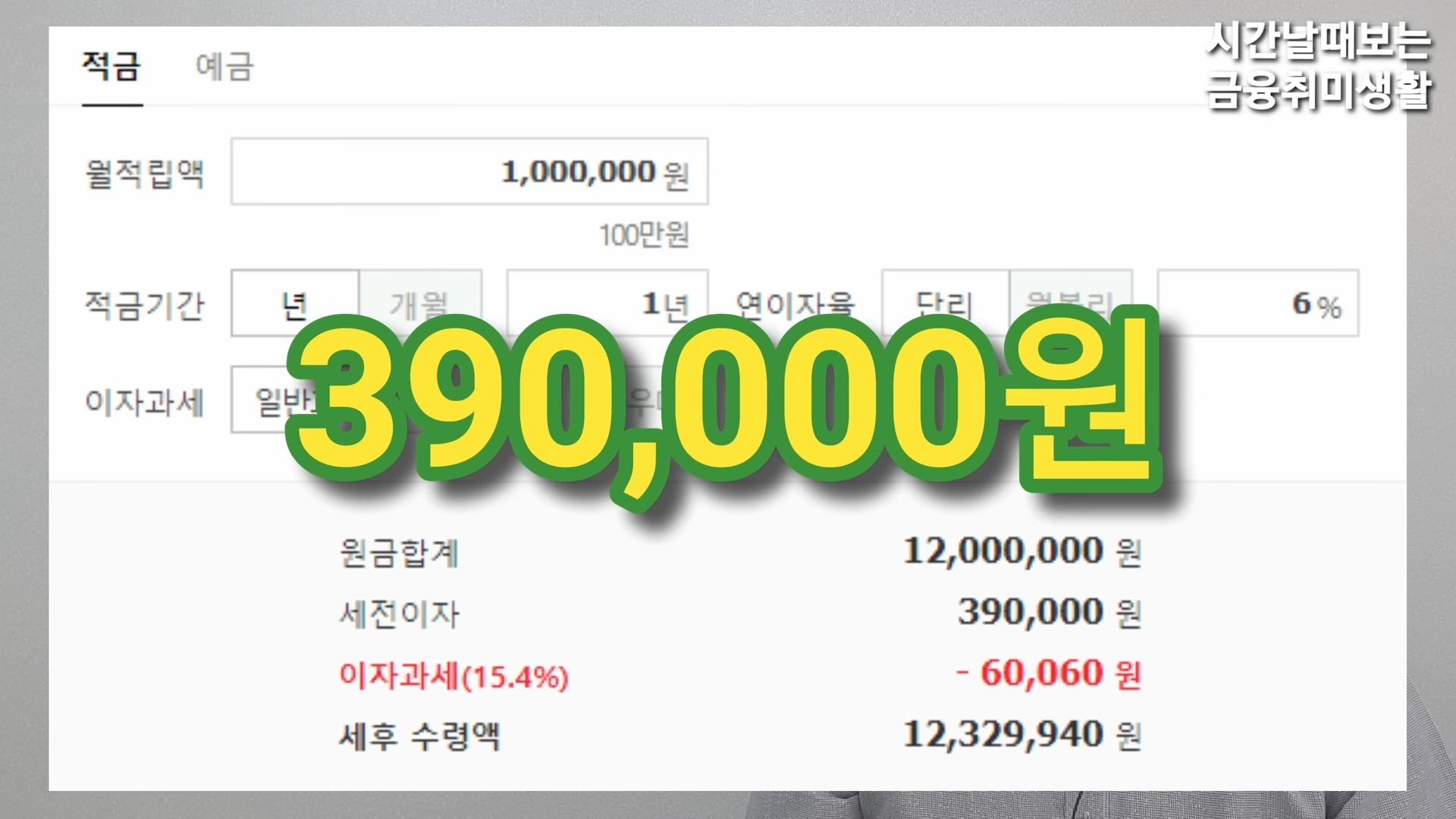

실제로 계산을 했을때 6%의 적금을 1년간 100만원씩 12개월 총 1200만원을 입금하면 세금 공제전 기준으로 39만원을 받습니다

그렇다면 일반 예금은 어떨까요?

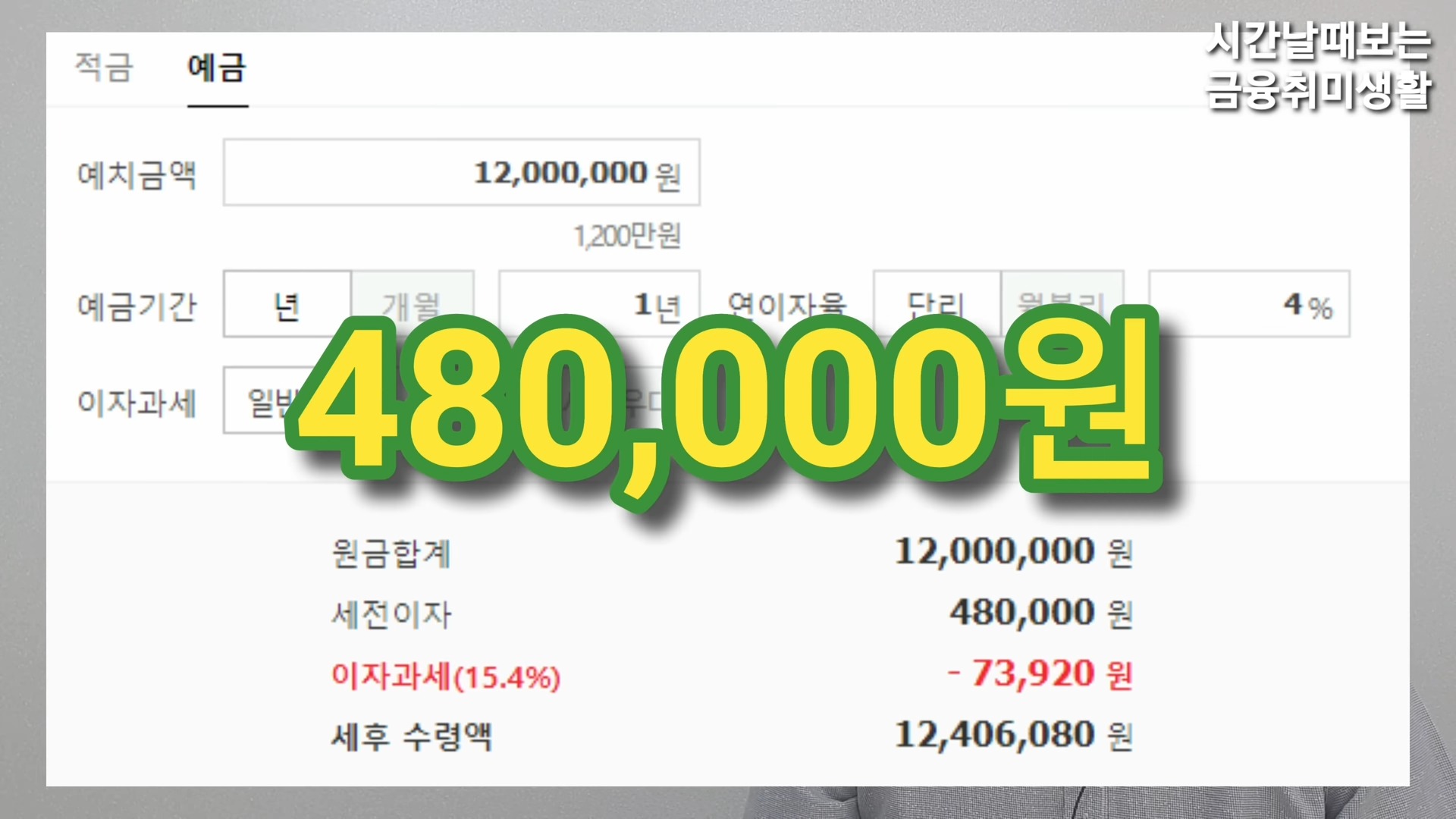

예금의 경우 4%의 금리로 1년동안 납입할 1200만원을 한번에 입금하게 되면 세금 공제전 이자로 무려 48만원의 이자를 받을 수 있습니다

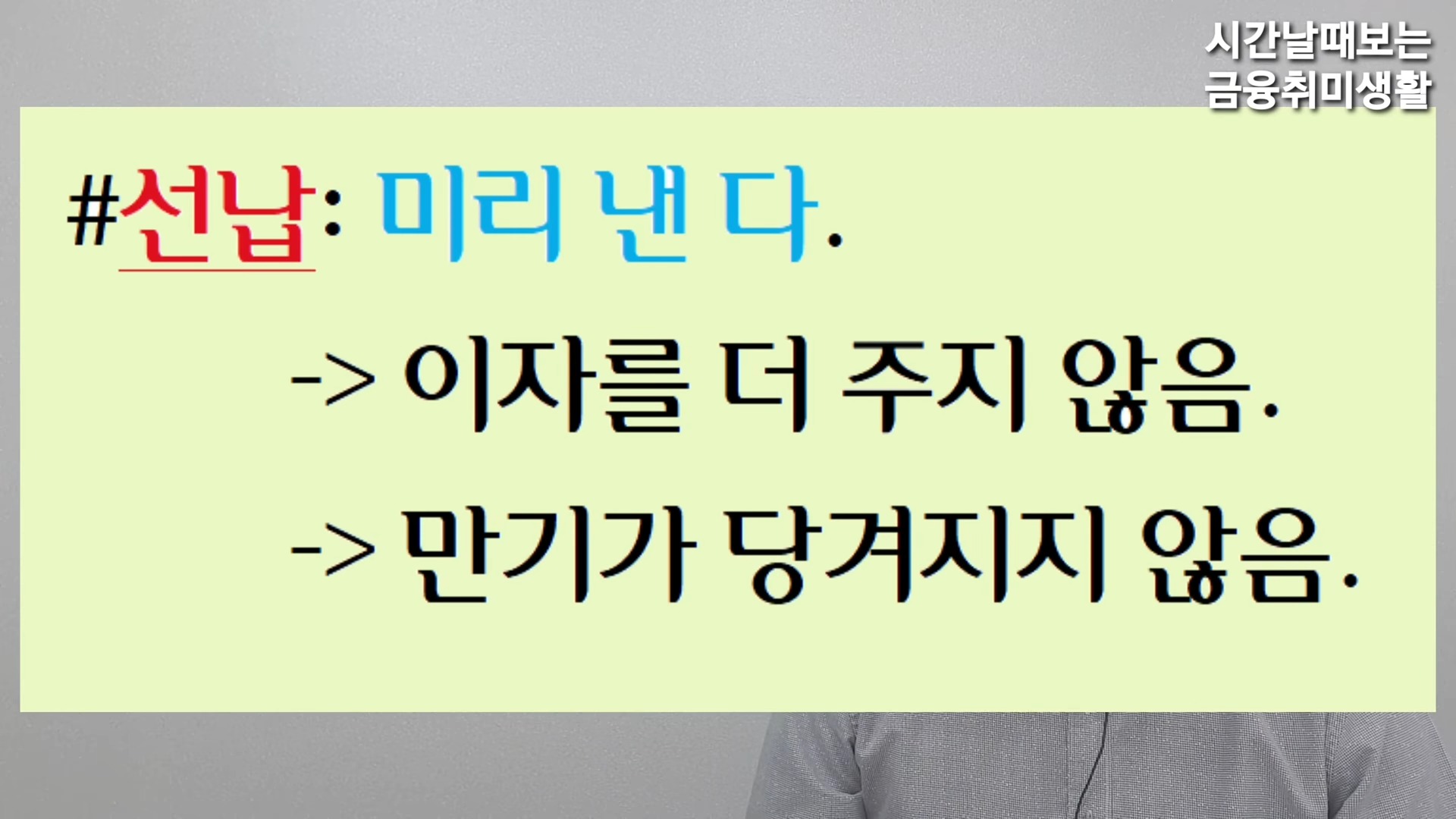

선납이연 이라고 들어보셨나요?

여기서 만약에 여러분이 선납이연 이라는 금융기능을 이용하시면 이자를 55만원에서 만게는 69만원까지 더 수령할실 수 있어요

선납이연이란 미리 먼저 낸다는 개념인데 실제로 미리 적금을 선납한다고 하더라도 이자를 더 주지도 않고 만기일이 당겨지지도 않습니다

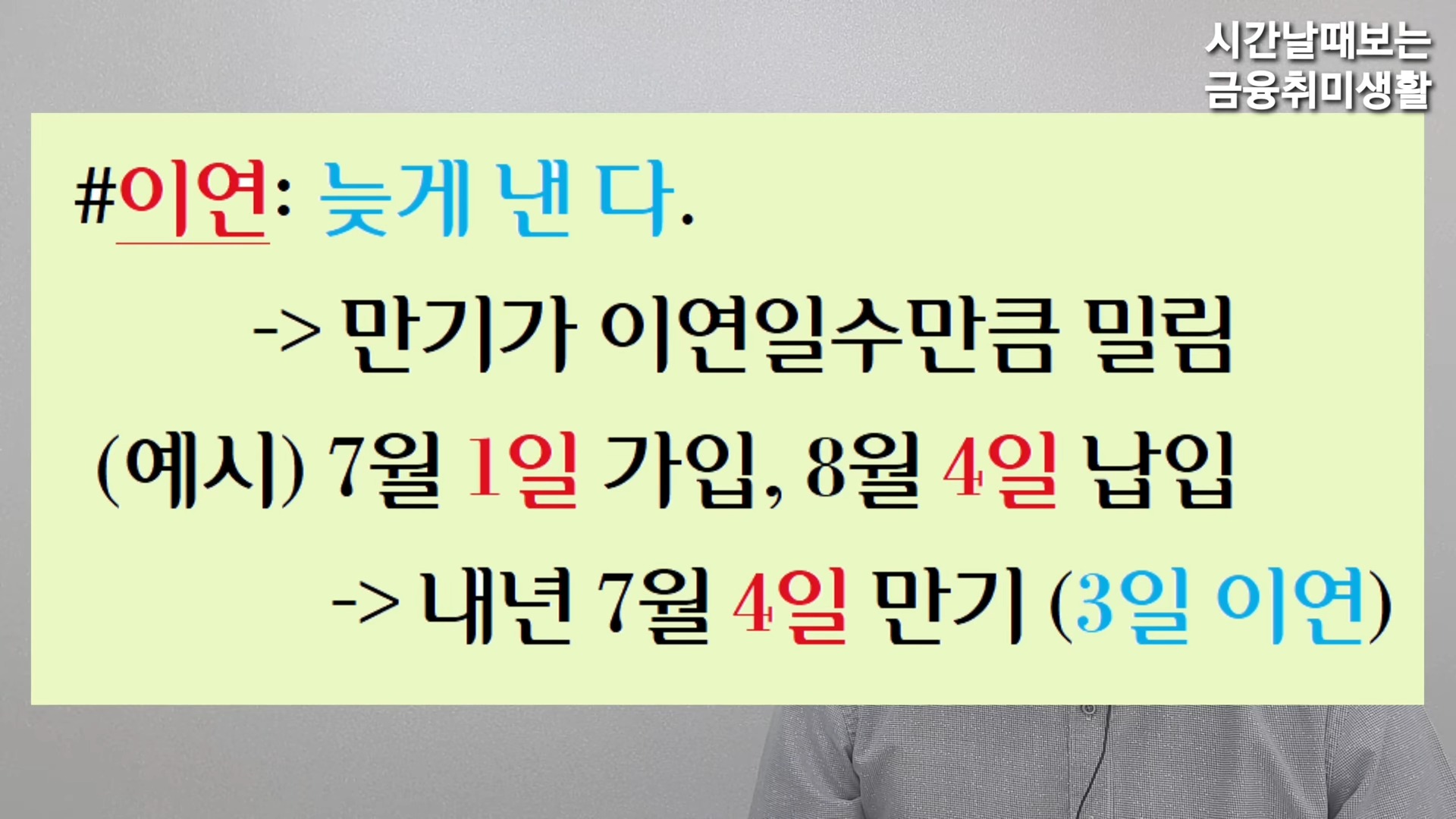

이연은 말 그대로 늦게 낸다는 내용인데 늦게 낼수록 만기일은 늦게 낸 만큼 뒤로 밀립니다

쉽게 설명해드리자면 7월1일에 적금을 가입 하게되면 만기일은 내년 7월1일이 되겠죠?

근데 8월1일에 2회차를 납입해야 되는데 실수로 8월4일에 납입을 하게되면 3일에 이연이 생겨 만기일은 내년 7월1일에서 내년 7월4일로 밀리게 됩니다

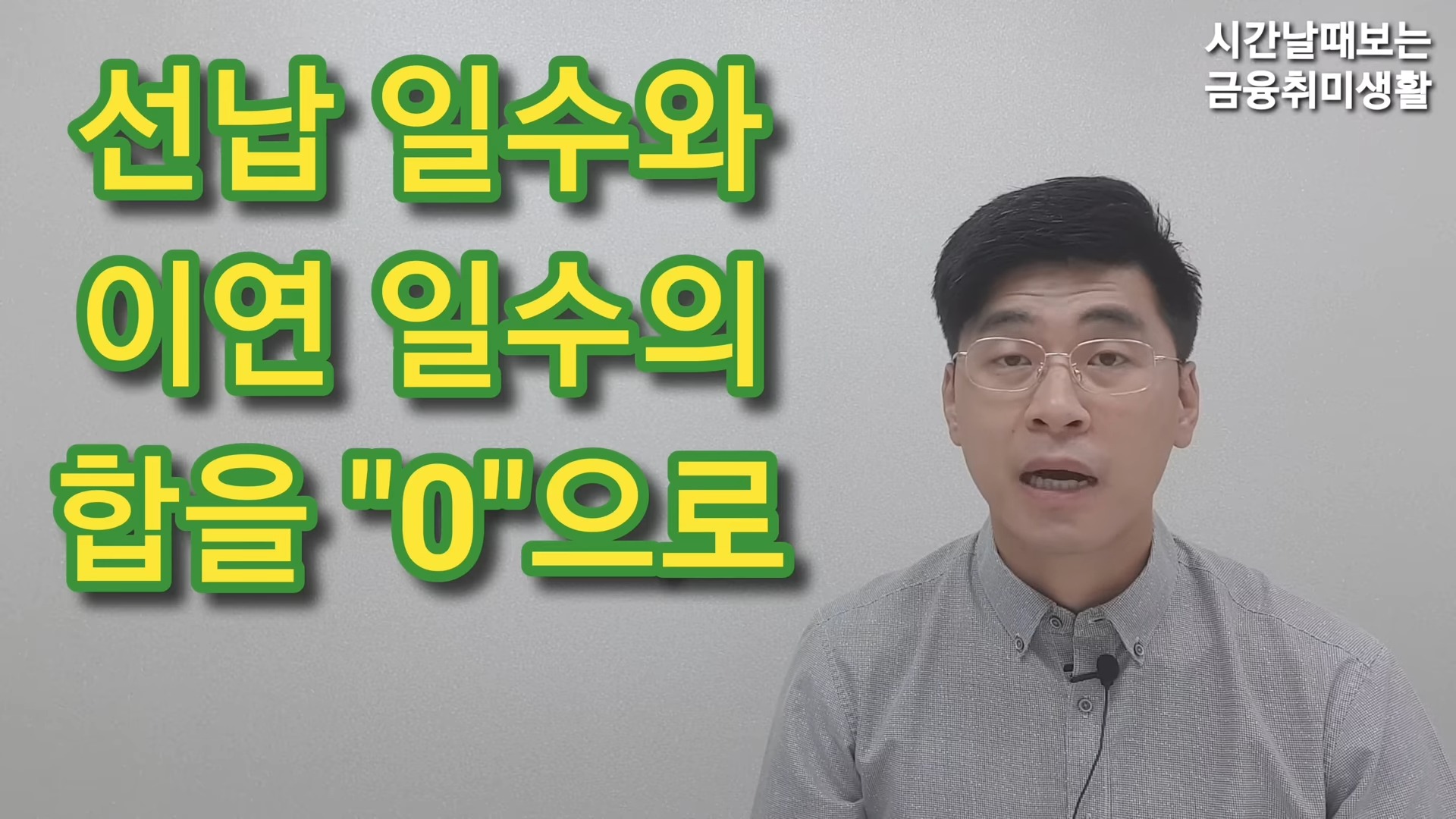

따라서 선납과 이연을 사용하실 때는 선납과 이연 일수의 합이 0이 되게 만들어야 만기날짜가 뒤로 밀리지 않습니다

도대체 왜 이렇게 해야되는지 이해가 안되시죠?

잘보세요 그럼 선납이연을 이용하면 얼마나 이자를 더 받는지 알려드릴께요

간단합니다 선납이연 방법 활용

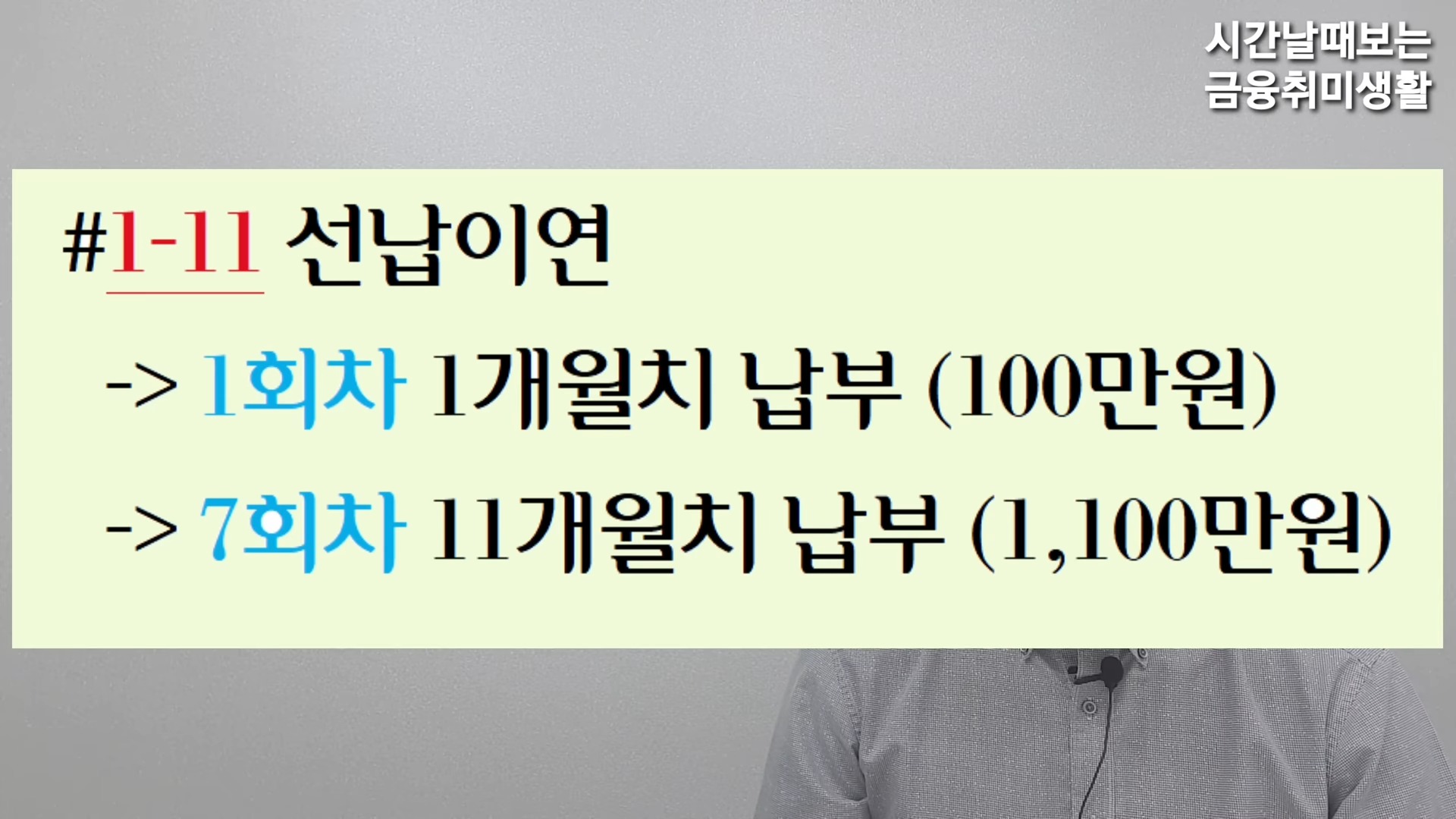

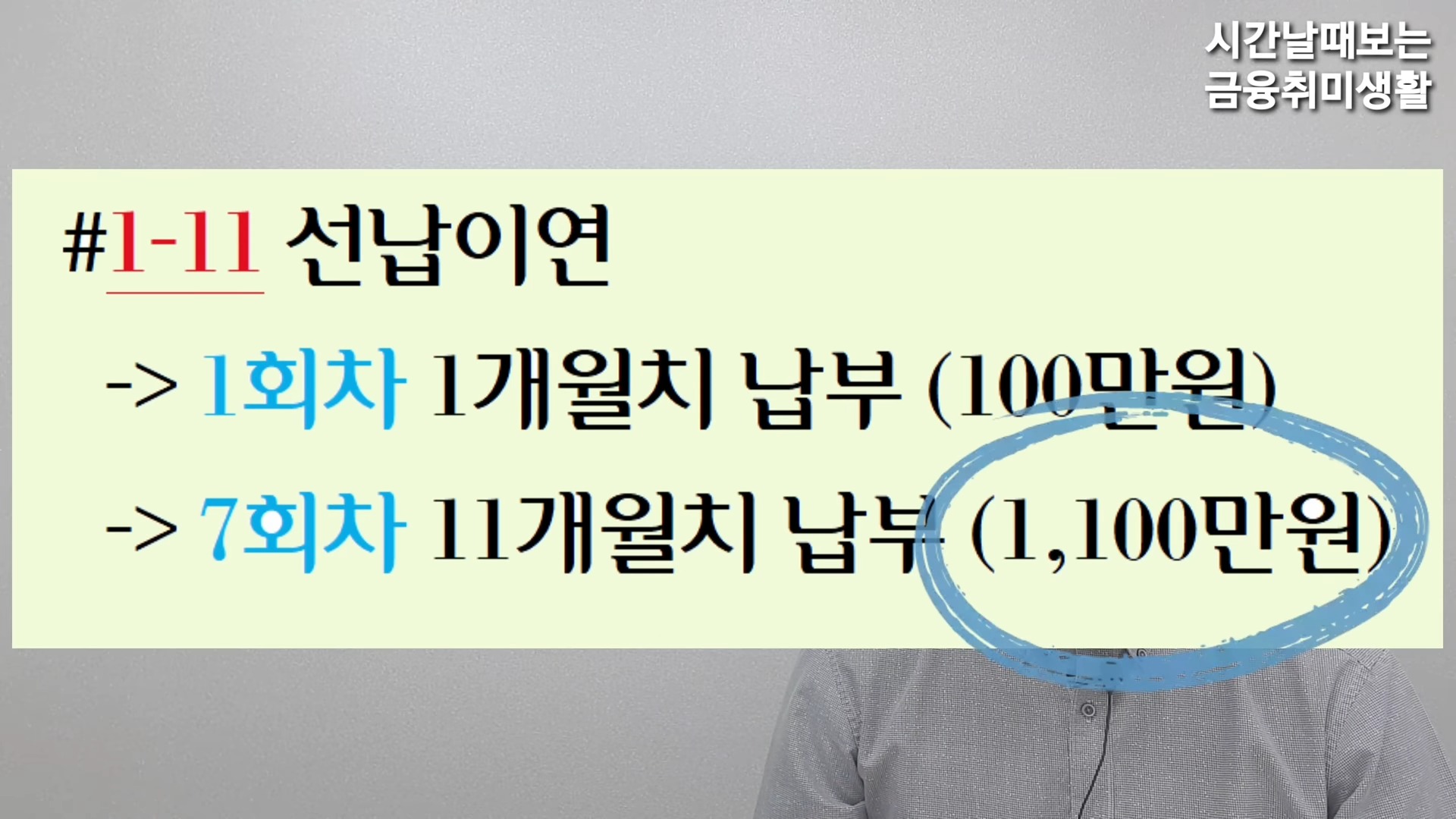

예를 들어 7월1일에 1년 짜리 월 100만원 적금을 들었다고 가정하면 첫째달은 내고 6회차까지 내지 마세요

5개월동안 납입을 하지 않다가 7회차에 밀렸던 5개월과 앞으로 내야되는 남은 6개월치를 한번에 납입합니다 그럼 밀렸던 5개월과 미리낸 6개월이 상쇄되면서 선납이연이 0이 되면서 만기일에는 변동이 없게 됩니다

이렇게 하면 뭐가 이득일까요?

적금이 시작하고 1회차때 1개월치만 납부하면 무려 6개월동안 1100만원 활용이 가능하다는 거에요 1년치의 적금 이자는 이자대로 다 받구요

예를 들어서 고금리 단기 예금이나 파킹통장 같은곳에 1100만원을 6개월만 활용해도 무려 165,000원에 이자를 더 받을 수 있게 됩니다

그러니까 정리하면 적금 39만원과 6개월짜리 예금 이자 16만5천원을 포함해서 55만5천원에 이자를 더 받게되는 거에요 대단하죠?

이내용은 아래 유튜브 링크에서 자세하게 시청이 가능합니다